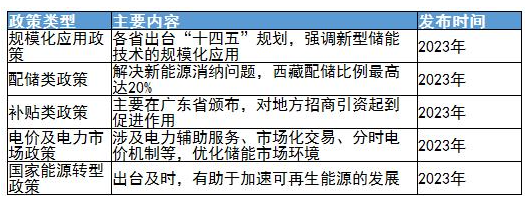

储能展了解到,伴随着我国大力进行新能源布局,在新增发电侧,新能源占比不断提升,而由于新能源发电带来的波动性使得储能的需求日益提升。国家近年来陆续出台配套储能政策,其中硬性指标与扶持鼓励双管齐下,从电价机制、项目管理、市场交易、技术攻关、商业模式、发展目标等多个维度进行了顶层设计,助力行业向规范化、产业化、市场化发展。

储能行业主要政策

储能展了解到,政策对现阶段我国储能产业的发展起关键引领作用,而“以市场为主导”、“激发市场活力”一直是储能政策部署的一大重点。整体而言,我国储能产业呈现出市场参与者多元化、商业模式逐步丰富、收益空间提升、成本传导畅通的发展趋势,有望逐步向市场化迈进。

储能行业竞争格局 储能展了解到,国内储能市场已经形成“僧多粥少”,少数企业切大蛋糕、一部分企业切小蛋糕、大部分企业没有蛋糕的局面。从竞争格局来看,目前国内大储集成市场竞争格局较为松散,国内市场储能集成大厂出货量差距不大,尚无明显的龙头;海外市场分散而广阔,存在一定进入壁垒。2022年度,全球市场中,海外储能系统出货量排名前十位的中国储能系统集成商,依次为:阳光电源、比亚迪、海博思创、华为、中车株洲所、南都电源、远景能源、天合储能、采日能源、中天储能。

全球储能行业的竞争格局由大型跨国企业、新兴创业公司以及各国政府和能源公司共同主导。大型跨国企业如特斯拉、阿尔斯通、艾伯森等,凭借在储能技术研发和生产方面的经验和实力,占据一定市场份额和品牌影响力。新兴创业公司则以创新技术和商业模式见长,能够在市场中快速适应并占据一席之地。

在中国,宁德时代的储能电池市场份额达到59.7%,位居前位。比亚迪位列第二,储能电池市场份额为16.0%。这一数据显示了中国动力储能电池行业的竞争格局,头部效应较为明显,且国内厂商在该领域的竞争力较强。

以上是

储能展小编带来的储能行业相关资讯,如果您对这个行业感兴趣,欢迎到来参观交流。

来源:中研网

展商中心

展商中心

展商中心

展商中心

返回

返回