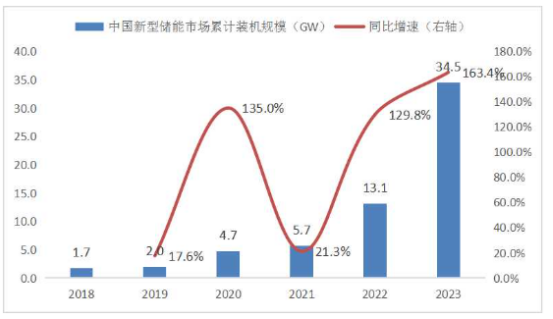

储能展了解到,全球能源革命趋势之下,储能市场方兴未艾,新型储能势在必行。碳中和背景下,推动能源革命、构建以新能源为主体的新型电力系统成为全球共识,储能作为协调互动源网荷储、实现电力供需动态平衡的刚需,成为核心环节。其中,新型储能响应快、配置灵活、建设周期短,有效规避了传统抽水蓄能的地理限制,提高电力系统的灵活性,为实现碳达峰、碳中和目标提供了重要支撑,成为储能产业升级转型的必由之路。经历“十三五”孕育,“十四五”时期我国新型储能市场有望迈上新台阶。2022年是我国新型储能从商业化初期向规模化发展的第二年,根据CNESA全球储能项目库的统计,截至2022年底,我国已投运电力储能项目累计装机规模59.8GW,占全球市场总规模的25%,同比增长38%;其中,市场增量主要来自新型储能,累计装机规模达13.1GW,同比增长128%,增长动力强劲。借“双碳”战略的东风,国家及地方政府密集出台多项政策,助推储能市场发展的规模化和全面化。

图表:中国新型储能市场累计装机规模

数据来源:

储能展根据中研网《2024-2028年新型储能行业深度分析及投资战略咨询报告》资料显示,自国家能源局《关于促进储能技术与产业发展的指导意见》明确发展我国储能技术与产业的重大意义、总体要求、重点任务和保障措施起,五年间国家发改委、国家能源局、科技部、中电联等部门相继出台多项政策,引领推动新型储能发展。2023年4月,国家能源局发布《关于加强新型电力系统稳定工作的指导意见(征求意见稿)》,提出新型电力系统稳定发展27条,提出按需建设储能,有序建设抽水蓄能,积极推进新型储能建设;多元化储能科学配置,充分发挥电化学储能、压缩空气储能、飞轮储能、氢储能、热(冷)储能等各类新型储能的优势,探索储能融合发展新场景,提升电力系统安全保障水平和系统综合效率。到2030年,实现新型储能全面市场化发展,明确了新型储能十年内发展目标,并确立其在推动能源领域碳达峰、碳中和过程中的重要地位。22年以来,国家储能政策密集出台,力度不断加大,细节不断完善,进一步推动新型储能参与电力市场和调度运用,对不同种类新型储能上的技术标准体系、投产规模、运行机制等多方面内容做出了更为明确的指导。

为支持新型储能“削峰填谷”顺利落实,各地方政府相继出台不同标准的储能补贴政策。2023年9月18日,国家能源局华中监管局发布《华中区域电力辅助服务管理实施细则》和《华中区域电力并网运行管理实施细则》,要求装机容量4MW以上的独立储能、配建储能(与其他类型电源联合的储能)可作为市场主体,参与电力辅助服务。文件还明确了储能的补偿标准的有偿辅助服务主要有:有偿一次调频、有偿调峰、有偿无功调节。其中,有偿调峰的补偿标准为300元/兆瓦时(0.3元/千瓦时)。地方补贴政策的实施,有利于降低用电成本、提升储能电站的收益率,提高行业投资积极性,助推储能市场的可持续发展。

除补贴政策外,多省市实施强制配储。为促进新能源配置储能、减小新能源项目对电网消纳能力的冲击,在中央政策的指导下,各地有关部门因地制宜推出强制配储政策文件,促进新能源配置储能。相关文件对储能配置比例和充电小时数提出了一定要求,对新能源项目配置储能从“鼓励”到“要求”配置,为国内储能市场打开增量空间。当前,全国已超24省区公布配储政策,大部分省份配储比例在8%~30%之间,配置时长1~2小时为主,较高可到4小时。

未来5年,“新能源+储能”是新型储能的主要应用场景,政策推动是主要增长动力;根据中关村储能产业技术联盟(CNESA)对我国新型储能未来5年市场规模的预测,若政策执行、成本下降、技术改进等因素未达预期的保守情景下:预计2027年新型储能累计规模将达到97.0GW,2023-2027年复合年均增长率(CAGR)为49.3%,市场将呈现稳步、快速增长的趋势。市场将呈现稳步、快速增长的趋势。乐观情景:随着电力市场的逐渐完善,储能供应链配套、商业模式的日臻成熟,新型储能凭借建设周期短、环境影响小、选址要求低等优势,在竞争中脱颖而出。预计2027年新型储能累计规模将达到138.4GW,2023-2027年复合年均增长率(CAGR)为60.3%。

新型储能是指除抽水蓄能以外的新型储能技术,包括锂离子电池、液流电池、飞轮、压缩空气、氢(氨)储能、热(冷)储能等。与抽水蓄能相比,新型储能技术项目建设周期短、选址简单灵活、调节能力强,与新能源开发消纳的匹配性较好,优势逐渐凸显。新型储能种类多样,特点迥异,如飞轮储能是指利用电动机带动飞轮高速旋转,在需要的时候再用飞轮带动发电机发电的储能方式,技术特点是高功率密度、长寿命,适用于短时储能;压缩空气储能一种可以大功率,长时运行的物理储能技术,常用于长时储能系统。新型储能技术的规模化发展将从备用型(离网黑启动)和功率型(平滑功率波动,调频)应用逐步扩展至能量型(1小时左右的临时顶峰输出)和容量型(4小时以上的削峰填谷)的应用,满足储能市场多元化的需求。

储能展了解到,抽水蓄能占据相对份额,新型储能锂电占据主流。根据CNESA全球储能项目库的不完全统计,截至2022年底,我国已投运电力储能项目累计装机规模59.8GW,其中,抽水蓄能的累计装机规模较大为46.1GW,占比77.1%;新型储能占比21.9%,新型储能中液流电池市场份额1.2%,压缩空气市场份额1.5%,锂离子电池市场份额高达94.0%,占据主流。2022年,全球储能市场继续高速增长,新增投运电力储能项目装机规模30.7GW,同比增长98%,新型储能占比近2/3,新增投运规模突破20GW,达到20.4GW,是2021年同期的2倍。

与抽水蓄能相比,电化学储能灵活调节能力强。抽水蓄能电站是通过水轮机带动发电机转动发出电能,通过变压器接入电网。因此其调节速度与常规的水电机组一致,不具备快速调节能力。电化学储能技术主要是通过蓄电池或超级电容技术实现电能与化学能的转化,综合能量效率可以达到85%~90%,主要包括锂离子电池、钠离子电池、液流电池等。它不仅有较快的反应速度和灵活的调节能力,而且能量密度高可以存储较大容量的电能;同时具有环境适应性强、能够小型分散配置以及建设周期短等技术优势,能够较好地平抑分布式电源的功率波动,促进系统消纳。

以上是

储能展小编带来的储能相关资讯,如果您对这个行业感兴趣,欢迎到来参观交流。

来源:中研网

展商中心

展商中心

展商中心

展商中心

返回

返回